Für Patienten ist aufgrund der in der Krankenversicherung vorgesehenen Beteiligung des Patienten an den entstandenen Kosten (Franchise, Selbstbehalt) massgebend, ob die Behandlung seiner Gesundheitsschädigung durch die Krankenversicherung oder die Unfallversicherung übernommen wird. In diesem Artikel wird ein Überblick darüber gegeben, welche Gesundheitsschädigungen durch die Unfallversicherung gedeckt sind.

Due to the patient’s participation in the costs incurred as provided for in the health insurance (franchise, deductible), it is decisive whether the treatment of the health impairment is covered by the health insurance or the accident insurance. This article gives an overview of which health impairments are covered by accident insurance.

Key Words: accident definition, bodily injury similar to that sustained in an accident, occupational disease, causality

Das Bundesgesetz über die Unfallversicherung (UVG) sieht vor, dass Versicherungsleistungen gemäss diesem Gesetz bei Berufs-, Nichtberufsunfällen, Berufskrankheiten oder unfallähnlichen Körperschädigungen gewährt werden (Art. 6 UVG). Die soziale Krankenversicherung gewährt hingegen Leistungen bei Krankheit, soweit dafür keine Unfallversicherung aufkommt auch bei Unfall sowie bei Mutterschaft (Art. 1a des Bundesgesetzes über die Krankenversicherung; KVG).

Unfall

Wann von einem Unfall im Sinne des Unfallversicherungsrechts auszugehen ist, wird im Bundesgesetz über den Allgemeinen Teil des Sozialversicherungsrechts (ATSG) definiert. Als Unfall gilt die plötzliche, nicht beabsichtigte, schädigende Einwirkung eines ungewöhnlichen äusseren Faktors auf den menschlichen Körper, die eine Beeinträchtigung der körperlichen, geistigen oder psychischen Gesundheit oder den Tod zur Folge hat (Art. 4 ATSG). Demgegenüber ist Krankheit jede Beeinträchtigung der körperlichen, geistigen oder psychischen Gesundheit, die nicht Folge eines Unfalls ist und die eine medizinische Untersuchung oder Behandlung erfordert oder eine Arbeitsunfähigkeit zur Folge hat (Art. 3 Abs. 1 ATSG). Ob der Unfallbegriff erfüllt ist, ist eine Rechtsfrage und deshalb von der Rechtsanwendung zu beantworten, es handelt sich dabei um keine medizinische Frage (1). Um einen Unfall gemäss Gesetz anerkennen zu können, müssen alle aufgeführten Kriterien erfüllt sein. Insbesondere im Zusammenhang mit der Frage, ob ein ungewöhnlicher äusserer Faktor gegeben ist, besteht eine reiche Rechtsprechung des Bundesgerichts (2). In der ärztlichen Arbeit ist die Beurteilung, ob ein Unfall im Sinne des Gesetzes vorliegt, häufig schwierig, sodass der Begriff des Unfalls vermieden werden sollte.

Aus der Definition des Unfalles ist ersichtlich, dass auch eine gewisse Verbindung zwischen dem Unfallereignis sowie der Gesundheitsschädigung gegeben sein muss. Das Bundesgericht und die juristische Lehre definieren dazu, dass eine Leistungspflicht eines Unfallversicherers gegeben ist, wenn zwischen dem Unfallereignis und dem Gesundheitsschaden ein natürlicher, wie auch ein adäquater Kausalzusammenhang vorhanden ist (3).

Mit der natürlichen Kausalität wird der tatsächlich erklärbare Zusammenhang zwischen Ursache und Beschwerdebild geprüft. Dabei werden naturwissenschaftliche und technische Aspekte diskutiert. Es handelt sich um eine medizinische beziehungsweise naturwissenschaftliche Fragestellung. Das Bundesgericht hält hierzu fest, dass Ursachen im Sinne des natürlichen Kausalzusammenhangs alle Umstände sind, ohne deren Vorhandensein der eingetretene Erfolg nicht als eingetreten oder nicht als in der gleichen Weise bzw. nicht zur gleichen Zeit eingetreten gedacht werden kann. Entsprechend dieser Umschreibung ist für die Bejahung des natürlichen Kausalzusammenhangs nicht erforderlich, dass ein Unfall die alleinige oder unmittelbare Ursache gesundheitlicher Störungen ist; es genügt, dass das schädigende Ereignis zusammen mit anderen Bedingungen die körperliche oder geistige Integrität der versicherten Person beeinträchtigt hat, der Unfall mit anderen Worten nicht weggedacht werden kann, ohne dass auch die eingetretene gesundheitliche Störung entfiele (3).

Dieser natürliche Kausalzusammenhang muss mit dem Beweisgrad der überwiegenden Wahrscheinlichkeit nachgewiesen sein. Die blosse Möglichkeit eines Zusammenhanges genügt nicht, damit der Unfallversicherer leistungspflichtig wird (3). Nach dem Beweismass der überwiegenden Wahrscheinlichkeit gilt ein Beweis als erbracht, wenn für die Richtigkeit der Sachbehauptung nach objektiven Gesichtspunkten derart gewichtige Gründe sprechen, dass andere denkbare Möglichkeiten vernünftigerweise nicht massgeblich in Betracht fallen (4). Das Gericht hat mit anderen Worten jener Sachverhaltsdarstellung zu folgen, die es von allen möglichen Geschehensabläufen als die wahrscheinlichste würdigt (5).

Als Abgrenzung dazu ist die adäquate Kausalität zu sehen. Diese wird geprüft, wenn als Folge eines Unfalls kein organisch nachweisbarer Befund vorliegt und trotzdem weiterhin Beschwerden beklagt werden (6). Als Beispiel können persistierende Nackenbeschwerden ohne Nachweis einer strukturell objektivierbaren Veränderung durch eine Röntgen- oder MRT-Untersuchung nach einem leichten Heckauffahrunfall erwähnt werden. Gegenüber der natürlichen Kausalität handelt es sich nicht um eine logische Kausalitätstheorie, sondern um eine wertende Zurechnungstheorie. Entsprechend ist die Frage nach dem adäquaten Kausalzusammenhang im Gegensatz zur Frage nach dem natürlichen Kausalzusammenhang eine juristische Fragestellung (1). Ein Ereignis gilt gemäss Rechtsprechung dann als adäquate Ursache eines Erfolges, wenn die betreffende Ursache nach dem gewöhnlichen Lauf der Dinge und der allgemeinen Erfahrung geeignet ist, den eingetretenen Erfolg zu bewirken, sodass der Eintritt des Erfolgs als durch die fragliche Tatsache allgemein begünstigt erscheint (3). Das Bundesgericht hat zwei verschiedene Kriterienkataloge entwickelt, die die Rechtsanwendung je nach vorliegender Situation bei der Frage nach dem adäquaten Kausalzusammenhang zu prüfen hat (7).

Auch wenn ein Unfallversicherer seine Leistungspflicht bejaht hat, bedeutet dies nicht in jedem Fall eine lebenslange Leistungsübernahme. Ein Unfallversicherer hat beispielsweise seine Leistungen einzustellen, wenn zwischen den Beschwerden einer versicherten Person und dem Unfallereignis kein natürlicher Kausalzusammenhang mehr gegeben bzw. dieser mit überwiegender Wahrscheinlichkeit weggefallen ist. Dabei sind insbesondere die Konstellationen zu erwähnen, bei welchen das Ereignis ein Körperteil schädigt, welches bereits von einem, häufig der versicherten Person unbekannten, Vorzustand (Abnützung oder Krankheit) betroffen ist. Damit die Leistungspflicht zeitlich unbeschränkt besteht, ist bei gegebenem Vorzustand eine dauernde oder richtunggebende Verschlimmerung als Folge des Unfalls notwendig. Sobald ein Gesundheitszustand denjenigen erreicht, wie er unmittelbar vor dem Unfall bestanden hatte (Status quo ante) oder wie er sich nach dem schicksalsmässigen Verlauf eines krankhaften Vorzustandes auch ohne Unfall früher oder später eingestellt hätte (Status quo sine), hat der Unfallversicherer seine Leistungen einzustellen (8). Als Beispiel für eine dauernde oder richtunggebende Verschlimmerung kann ein Sturz auf ein Knie genannt werden, nach welchem eine Gonarthrose festgestellt, jedoch auch eine vordere Kreuzbandruptur diagnostiziert wird. Mit und ohne operative Versorgung ist davon auszugehen, dass durch die vordere Kreuzbandruptur der Verlauf einer Gonarthrose negativ beeinflusst wird. Demgegenüber ist von einer zeitlich begrenzten Verschlimmerung auszugehen, falls durch eine Kontusion ohne zusätzliche Band- oder Meniskusläsion eine Gonarthrose symptomatisch wird. Je nach Heftigkeit der Prellung ist die Unfallversicherung einige Wochen bis wenige Monate leistungspflichtig. Es liegt in der Natur des Verschleissleidens, dass unabhängig eines Unfalls Schmerzen auftreten können.

Unfallähnliche Körperschädigung

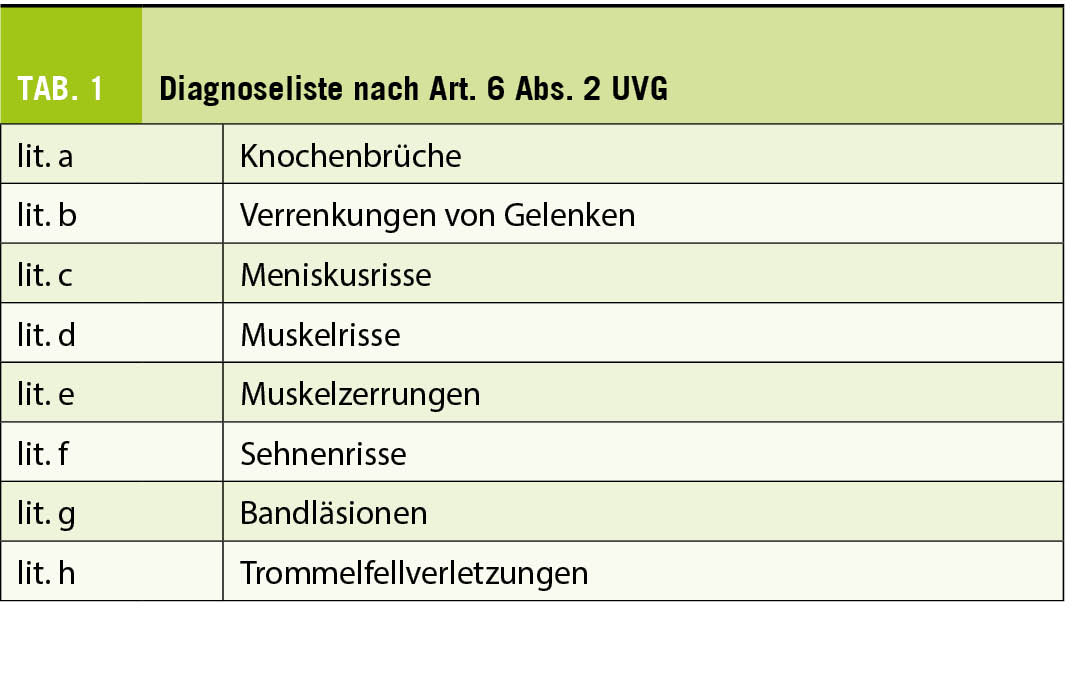

Neben der Gewährung von Versicherungsleistungen bei Berufsunfällen und Nichtberufsunfällen erbringt die Unfallversicherung ihre Leistungen auch bei einer abschliessenden Liste von acht Diagnosen, sofern sie nicht vorwiegend, das heisst zu mehr als 50 % (9), auf Abnützung oder Erkrankung zurückzuführen sind (Art. 6 Abs. 2 UVG) (Tab. 1).

Die Voraussetzung für eine Leistungspflicht ist das Vorliegen einer der genannten Diagnosen. Zentral in der versicherungsmedizinischen Bewertung ist die Auseinandersetzung mit der Pathogenese der im Einzelfall zu diskutierenden Pathologie. Sofern die Betrachtung der Pathogenese zu der Konklusion führt, es bestehe eine vorwiegend auf Abnützung oder Erkrankung zurückzuführende Pathologie, ist die Zuständigkeit des Unfallversicherers zu verneinen (10).

Berufskrankheit

Abschliessend ist der Unfallversicherer bei Berufskrankheiten leistungspflichtig. Hierbei ist zu beurteilen, ob es sich um eine Krankheit handelt, die bei der beruflichen Tätigkeit ausschliesslich oder vorwiegend durch schädigende Stoffe oder bestimmte Arbeiten verursacht worden ist (Art. 9 Abs. 1 UVG). Der Bundesrat hat eine Liste dieser Stoffe und Arbeiten sowie der arbeitsbedingten Erkrankungen erstellt (Anhang 1 zur Verordnung über die Unfallversicherung; UVV). Nach dem Bundesgericht ist eine «vorwiegende» Verursachung von Krankheiten durch schädigende Stoffe oder bestimmte Arbeiten nur dann gegeben, wenn diese mehr wiegen als alle anderen mitbeteiligten Ursachen, mithin im gesamten Ursachenspektrum mehr als 50 % ausmachen. «Ausschliessliche» Verursachung hingegen meint praktisch 100 % des ursächlichen Anteils der schädigenden Stoffe oder bestimmten Arbeiten an der Berufskrankheit (11). Aber auch andere Krankheiten, von denen nachgewiesen wird, dass sie ausschliesslich oder stark überwiegend durch berufliche Tätigkeit verursacht worden sind, gelten als Berufskrankheiten (Art. 9 Abs. 2 UVG). Dabei muss die Berufskrankheit zu mindestens 75 % durch die berufliche Tätigkeit verursacht worden sein. Vor allem diese Krankheiten, welche nicht gelistet sind, führen im Praxisalltag wiederholt zu Diskussionen. Zur Anerkennung einer Berufskrankheit gemäss Art. 9 Abs. 2 UVG ist eine vierfach höhere Inzidenzrate in der spezifischen Berufsgruppe gegenüber der Allgemeinheit gefordert, um das Kriterium der ausschliesslichen oder stark überwiegenden Verursachung durch die berufliche Tätigkeit bejahen zu können (12, 13).

Copyright bei Aerzteverlag medinfo AG

MAS Versicherungsmedizin

EMBA HSG Insurance und Financial Services

Facharzt für Chirurgie, Mitglied FMH

Suva

Fluhmattstrasse 1

6004 Luzern

josef.grab@suva.ch

MLaw, Rechtsanwältin

Suva

Fluhmattstrasse 1

6004 Luzern

nicole.pfrunder@suva.ch

Die Autoren haben keine Interessenskonflikte im Zusammenhang mit diesem Artikel deklariert.

Rechtsprechung und Literatur:

1. Urteil des Bundesgerichts (BGer) 8C_298/2016 vom 30.11.2016 E. 5.2

2. zum ungewöhnlichen äusseren Faktor: BGE 134 V 72 E. 4.1

3. BGE 129 V 177 E. 3

4. BGE 140 III 610 E. 4.1

5. BGE 138 V 218 E. 6

6. BGE 140 V 356 E. 3.2

7. BGE 115 V 133 und BGE 134 V 109

8. Urteil des BGer 8C_589/2017 vom 21.2.2018 E. 3.1

9. BGE 146 V 51 E. 8.2.2.1

10. Koch H, Henseler S. Zur versicherungsmedizinischen Bewertung des Art. 6 Abs. 2 und der hiermit angegebenen Listendiagnosen im Bundesgesetz über die Unfallversicherung (UVG) der Schweiz. Der medizinische Sachverständige. 2020;116 (4):187-92.

11. BGE 117 V 354 E. 2a

12. BGE 116 V 136 E. 5c

13. Urteil des BGer 8C_746/2012 vom 29.10.2012 E. 5

der informierte @rzt

- Vol. 12

- Ausgabe 6

- Juni 2022