Pour les patients, il est décisif de savoir si le traitement de leurs problèmes de santé est pris en charge par l’ assurance-accidents ou par l’ assurance-maladie, car cette dernière prévoit une participation du patient aux frais engagés (franchise, quote-part). Cet article donne un aperçu des atteintes à la santé couvertes par l’assurance-accidents.

Due to the patient’s participation in the costs incurred as provided for in the health insurance (franchise, deductible), it is decisive whether the treatment of the health impairment is covered by the health insurance or the accident insurance. This article gives an overview of which health impairments are covered by accident insurance.

Key Words: accident definition, bodily injury similar to that sustained in an accident, occupational disease, causality

La loi fédérale sur l’ assurance-accidents (LAA) prévoit que les prestations d’ assurance sont accordées conformément à cette loi en cas d’ accident professionnel, d’ accident non professionnel, de maladie professionnelle ou de lésions corporelles assimilées à un accident (art. 6 LAA). L’ assurance-maladie sociale accorde en revanche des prestations en cas de maladie, d’accident, pour autant qu’ aucune assurance-accidents n’en assume la prise en charge, et de maternité (art. 1a de la loi fédérale sur l’ assurance-maladie ; LAMal).

Accidents

La loi fédérale sur la partie générale du droit des assurances sociales (LPGA) définit quand il est présumé qu’il y a accident au sens du droit de l’ assurance-accidents. Toute atteinte dommageable, soudaine et involontaire, portée au corps humain par une cause extérieure extraordinaire qui compromet la santé physique, mentale ou psychique ou qui entraîne la mort, est considérée comme accident (art. 4 LPGA). En revanche, toute atteinte à la santé physique, mentale ou psychique qui n’ est pas due à un accident et qui exige un examen ou un traitement médical ou qui provoque une incapacité de travail, est réputée maladie (art. 3 al. 1 LPGA). La question de savoir si la notion d’ accident est remplie est une question juridique et doit donc être résolue par l’ application du droit; il ne s’ agit pas d’ une question médicale (1). Pour qu’ un accident soit reconnu par la loi, tous les critères énumérés doivent être remplis. La jurisprudence du Tribunal fédéral est particulièrement riche en ce qui concerne la question de l’ existence d’ un facteur extérieur extraordinaire (2). Dans le cadre du travail médical, il est souvent difficile de déterminer s’ il s’ agit d’ un accident au sens de la loi, de sorte que le terme d’ accident devrait être évité.

Il ressort de la définition de l’ accident qu’ il doit y avoir un certain lien entre l’ événement accidentel et l’ atteinte à la santé. Le Tribunal fédéral et la doctrine juridique définissent à cet égard que l’ assureur-accidents est obligé d’ allouer des prestations lorsqu’ il existe un lien de causalité naturelle et adéquate entre l’ événement accidentel et l’ atteinte à la santé (3).

La causalité naturelle permet d’ examiner le lien effectivement explicable entre la cause et les symptômes. Des aspects scientifiques et techniques sont pris en considération. Il s’ agit d’ une question médicale ou scientifique. A ce sujet le Tribunal fédéral retient que les causes au sens de la causalité naturelle sont toutes les circonstances sans lesquelles le dommage ne se serait pas produit du tout ou qu’il ne serait pas survenu de la même manière. Conformément à cette description, il n’ est pas nécessaire qu’ un accident soit la cause unique ou immédiate de l’atteinte à la santé pour que le lien de causalité naturelle soit établi ; il suffit que l’ événement dommageable, associé éventuellement à d’ autres facteurs, ait porté atteinte à l’ intégrité physique ou mentale de la personne assurée ; en d’ autres termes, l’ accident ne peut être supprimé sans que le trouble de la santé survenu ne disparaisse également (3).

Ce lien de causalité naturelle doit être établi avec le degré de preuve de la vraisemblance prépondérante. La simple possibilité d’ un lien ne suffit pas pour que l’ assureur-accidents soit tenu de fournir des prestations (3).

Selon le degré de preuve de la vraisemblance prépondérante, une preuve est considérée comme apportée lorsque des raisons objectives plaident en faveur de l’ exactitude de l’ allégation de fait, à tel point que d’ autres possibilités envisageables n’ entrent raisonnablement pas en ligne de compte de manière déterminante (4).

En d’ autres termes, le tribunal doit suivre l’ exposé des faits qu’ il considère comme le plus probable parmi tous les événements possibles (5).

Il convient de distinguer la causalité adéquate de la causalité négative. Celle-ci est examinée lorsque, à la suite de l’accident, aucune preuve organique n’a été apportée et que des troubles persistent malgré tout (6). A titre d’ exemple, on peut citer la persistance de douleurs cervicales sans preuve d’ une modification structurelle objectivable par une radiographie ou une IRM après un léger accident par l’ arrière. Par rapport à la causalité naturelle, il ne s’ agit pas d’ une théorie de la causalité logique, mais d’ une théorie de l’ imputation évaluative.

En conséquence, la question du lien de causalité adéquate, contrairement à la question du lien de causalité naturelle, est une question juridique (1).

Selon la jurisprudence, un événement est considéré comme la cause adéquate d’ un résultat, si, d’après le cours ordinaire des choses et l’expérience de la vie, le fait considéré était propre à entraîner un effet du genre de celui qui s’est produit, la survenance de ce résultat paraissant de manière générale favorisée par une telle circonstance (3). Le Tribunal fédéral a développé deux listes de critères différents que l’ application du droit doit examiner en fonction de la situation présente lorsqu’ il s’ agit de déterminer le lien de causalité adéquate (7).

Même si un assureur-accidents a affirmé son obligation de prestation, cela ne signifie pas dans tous les cas une prise en charge à vie des prestations. Un assureur-accidents doit par exemple suspendre ses prestations lorsqu’ il n’ y a plus de lien de causalité naturelle entre les troubles d’ une personne assurée et l’ événement accidentel ou que ce lien a disparu avec une probabilité prépondérante. Il convient de mentionner en particulier les constellations dans lesquelles l’ événement porte atteinte à une partie du corps déjà affectée par un état antérieur, souvent inconnu de la personne assurée (usure ou maladie). Pour que l’ obligation de verser des prestations soit illimitée dans le temps, il faut qu’ il y ait, à la suite de l’ accident, une aggravation durable ou déterminante d’ un état antérieur donné. Dès qu’ un état de santé atteint celui qui existait immédiatement avant l’ accident (statu quo ante) ou celui qui existerait même sans l’accident par suite d’un développement ordinaire (statu quo sine), l’ assureur-accidents doit suspendre ses prestations (8).

Une chute sur le genou après laquelle une gonarthrose est constatée, mais une rupture du ligament croisé antérieur est également diagnostiquée, peut servir d’ exemple d’ aggravation durable ou déterminante. Avec ou sans traitement chirurgical, il faut partir du principe que la rupture du ligament croisé antérieur a une influence négative sur l’ évolution de la gonarthrose. En revanche, on peut s’ attendre à une aggravation limitée dans le temps si une gonarthrose devient symptomatique à la suite d’une contusion sans lésion supplémentaire des ligaments ou du ménisque. Selon la sévérité de la contusion, l’ assurance-accidents est tenue de verser des prestations pendant quelques semaines à quelques mois. Il est dans la nature de l’ usure que des douleurs puissent apparaître indépendamment d’ un accident.

Lésions corporelles assimilées à un accident

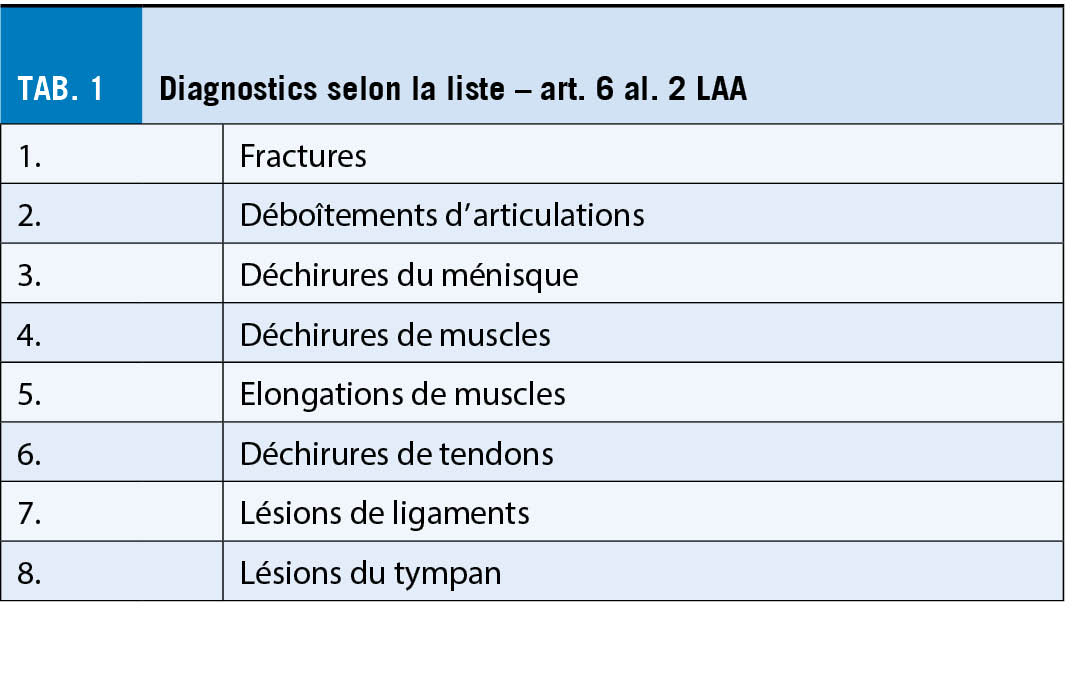

Outre l’ octroi de prestations d’ assurance en cas d’ accidents professionnels et non professionnels, l’ assurance-accidents fournit également ses prestations pour une liste exhaustive de huit diagnostics (tab. 1), pour autant qu’ ils ne soient pas dus principalement, c’ est-à-dire à plus de 50 % (9), à l’ usure ou à une maladie (art. 6 al. 2 LAA).

La condition préalable à une obligation de prestation est la présence de l’ un des diagnostics mentionnés. L’ examen de la pathogenèse de la pathologie à discuter dans le cas particulier est central dans l’ évaluation de la médecine des assurances. Si l’ examen de la pathogenèse conduit à la conclusion qu’ il existe une pathologie principalement due à l’ usure ou à une maladie, la compétence de l’ assureur-accidents doit être niée (10).

Maladie professionnelle

Enfin, l’ assureur-accidents est tenu de fournir des prestations en cas de maladie professionnelle. Dans ce contexte, il faut évaluer s’ il s’ agit d’ une maladie causée exclusivement ou de manière prépondérante, dans l’ activité professionnelle, par des substances nocives ou certains travaux (art. 9 al. 1 LAA). Le Conseil fédéral a établi une liste de ces substances et travaux ainsi que des maladies liées au travail (annexe 1 de l’ ordonnance sur l’ assurance-accidents ; OLAA).

Selon le Tribunal fédéral, les substances nocives ou certains travaux ne sont à l’ origine d’ une maladie de manière « prépondérante » que si elles pèsent plus lourd que toutes les autres causes impliquées, c’ est-à-dire si elles représentent plus de 50 % de l’ ensemble des causes. Par contre, la causalité « exclusive » signifie pratiquement 100 % de la part causale des substances nocives ou de certains travaux dans la maladie professionnelle (11). Mais d’ autres maladies dont il est prouvé qu’ elles ont été causées exclusivement ou de manière fortement prépondérante par l’ activité professionnelle sont également considérées comme des maladies professionnelles (art. 9 al. 2 LAA).

La maladie professionnelle doit être causée à 75 % au moins par l’ activité professionnelle. Ce sont surtout ces maladies, qui ne figurent pas sur la liste, qui donnent lieu à des discussions répétées dans la pratique quotidienne.

Pour qu’ une maladie professionnelle soit reconnue selon l’ art. 9 al. 2 LAA, il faut que le taux d’ incidence dans le groupe professionnel spécifique soit quatre fois plus élevé que celui de la population en général, afin de pouvoir affirmer le critère de la causalité exclusive ou nettement prépondérante de l’ activité professionnelle (12, 13).

Cet article est une traduction de « der informierte arzt » 06_2022

Copyright Aerzteverlag medinfo AG

MAS Médecine des assurances

EMBA HSG Insurance et Financial Services

Spécialiste en chirurgie, membre FMH

Suva

Fluhmattstrasse 1

6004 Lucerne

josef.grab@suva.ch

Suva

Fluhmattstrasse 1

6004 Lucerne

nicole.pfrunder@suva.ch

Les auteurs n’ ont pas déclaré de conflits d’intérêts en rapport avec cet article.

Jurisprudence et littérature :

1. Urteil des Bundesgerichts (BGer) 8C_298/2016 vom 30.11.2016 E. 5.2

2. zum ungewöhnlichen äusseren Faktor: BGE 134 V 72 E. 4.1

3. BGE 129 V 177 E. 3

4. BGE 140 III 610 E. 4.1

5. BGE 138 V 218 E. 6

6. BGE 140 V 356 E. 3.2

7. BGE 115 V 133 und BGE 134 V 109

8. Urteil des BGer 8C_589/2017 vom 21.2.2018 E. 3.1

9. BGE 146 V 51 E. 8.2.2.1

10. Koch H, Henseler S. Zur versicherungsmedizinischen Bewertung des Art. 6 Abs. 2 und der hiermit angegebenen Listendiagnosen im Bundesgesetz über die Unfallversicherung (UVG) der Schweiz. Der medizinische Sachverständige. 2020;116 (4):187-92.

11. BGE 117 V 354 E. 2a

12. BGE 116 V 136 E. 5c

13. Urteil des BGer 8C_746/2012 vom 29.10.2012 E. 5

la gazette médicale

- Vol. 11

- Ausgabe 6

- November 2022